Выбор читателей

Популярные статьи

Финансовый коэффициент, равный отношению выручки от продаж к средней стоимости активов . Данными для расчета служит бухгалтерский баланс организации.

Рассчитывается в программе ФинЭкАнализ в блоке Анализ использования капитала как Коэффициент оборачиваемости всего капитала.

Показывает количество полных циклов обращения продукции за период анализа. Или сколько денежных единиц реализованной продукции принесла каждая денежная единица активов. Или иначе показывает количество оборотов одного рубля активов за анализируемый период.

Этот показатель используется инвесторами для оценки эффективности вложений капитала.

Общая формула расчета коэффициента:

Формула расчета по данным старого бухгалтерского баланса:

| K оок = | стр.010 |

| стр.300 |

где стр.010 - отчета о прибылях и убытках (форма №2), стр.300 - строка бухгалтерского баланса (форма №1).

Формула расчета по данным нового бухгалтерского баланса:

Нормативного значения показателя не существует. В частном случае определяется спецификой анализируемого предприятия. Этот коэффициент также сильно зависит от отрасли. Чем выше значение этого коэффициента, тем быстрее оборачивается капитал, и тем больше прибыли приносит каждый рубль актива организации.

Страница была полезной?

Коэффициент оборачиваемости капитала показывает, сколько оборотов за анализируемый период (год) делают средства, вложенные в имущество предприятия. Коэффициент оборачиваемости совокупного и оборотного капитала в 2010 году снизились по сравнению с 2009, следовательно, можно сделать вывод о снижении деловой активности предприятия.

Коэффициент капиталоемкости - обратный коэффициенту оборачиваемости капитала. Он показывает, какой объем капитала приходится на одну денежную единицу выручки. Коэффициент капиталоемкости совокупного и оборотного капитала увеличился в 2010 году, соответственно, на 0,12 и 0,01.

Продолжительность оборота капитала - показатель, характеризующий эффективность использования средств. Он равен периоду времени между вложением капитала до момента его возвращения, возросшим на величину прибыли.

На данном предприятии продолжительность оборота совокупного капитала в 2010 году увеличилась и составила 493 дня. Из этого можно сделать вывод о неэффективности использования капитала, так как возврат денежных средств, вложенных в капитал, произойдет больше, чем через год.

Продолжительность оборота оборотного капитала также увеличилась в 2010 году и составила 66 дней. Возврат денежных средств, вложенных в оборотный капитал, произойдет почти через два месяца, следовательно, можно сделать вывод о неэффективности использования оборотного капитала.

В процессе последующего анализа необходимо изучить изменение оборачиваемости оборотного капитала на всех стадиях его кругооборота, что позволит проследить, на каких стадиях произошло замедление оборачиваемости капитала. Для этого средние остатки отдельных видов оборотных активов нужно разделить на сумму однодневного оборота по реализации.

Однодневная выручка от реализации продукции рассчитывается:

В 2010 году данный показатель составил:

![]()

Общая продолжительность оборота оборотного капитала рассчитывается следующим образом:

Общая продолжительность оборота оборотного капитала в 2010 году составила:

![]()

Результаты расчетов представлены в таблице 1.4.

Таблица 1.4 - Анализ продолжительности оборота оборотного капитала

|

Показатель |

Предыдущий год 2009 |

Отчетный Год 2010 |

Изменение (+, -) |

|

Общая сумма оборотного капитала, млн руб. | |||

|

в том числе в: | |||

|

Запасах, млн руб. | |||

|

Дебиторской задолженности, млн руб. | |||

|

Денежной наличности и краткосрочных финансовых вложений, млн руб. | |||

|

Однодневная выручка от реализации продукции, млн руб. | |||

|

Общая продолжительность оборота оборотного капитала, дни | |||

|

в том числе в: | |||

|

Запасах, дни | |||

|

Дебиторской задолженности, дни | |||

|

Денежной наличности и краткосрочных финансовых вложений, дни |

Особенности формирования конкурентной среды в современных российских условиях

Значение

конкуренции для самых глубоких основ функционирования рыночной экономики огромно.

Конкуренция стала неотъемлемой частью рыночной среды и является необходимым

условием развития предприним...

Оценка экономической деятельности строительной организации

Строительство - это самостоятельная отрасль национальной экономики,

предназначенная для ввода в действие новых, а также реконструкции, расширения,

модернизации, технического перевооружения и капит...

Экономическое значение денег

Деньги

стихийно выделились из массы товаров в результате развития товарообмена. На

различных этапах исторического развития роль денег выполняли сначала товары,

затем благородные металлы, чему спо...

Для характеристики использования капитала целесообразно рассчитывать ряд коэффициентов:

Оборачиваемости иммобилизационных активов;

Оборачиваемости всех оборотных активов;

Оборачиваемости дебиторской задолженности;

Оборачиваемости кредиторской задолженности;

Оборачиваемости собственного капитала;

Операционный коэффициент.

Коэффициент общей оборачиваемости капитала (активов) обобщенно характеризует уровень хозяйственной активности предприятия, то есть эффективность использования предприятием всех имеющихся ресурсов независимо от источников их привлечения. Этот коэффициент показывает, сколько раз за отчетный период совершается полный цикл производства и обращения, или сколько денежных единиц от реализации продукции принесла каждая единица активов.

Коэффициент общей оборачиваемости капитала (Ок) рассчитывается по формуле:

где В - выручка от реализации продукции

С а - среднегодовая стоимость всех активов(сумма на начало и конец года, деленная на 2).

Обычно значение коэффициента общей оборачиваемости капитала конкретного предприятия сравнивается со среднеотраслевым показателем. Если этот коэффициент у предприятия ниже, то необходимо наращивать объем продаж или, если это невозможно, сокращать некоторые виды активов. Если этот коэффициент рассматривается в динамике, то его рост может означать либо ускорение кругооборота средств предприятия, либо инфляционный рост цен на реализованную продукцию.

Коэффициент иммобилизованных активов (Ои.а . )показывает, насколько эффективно предприятия используют свои основные средства и иные внеоборотные активы. Этот показатель рассчитывается по формуле:

где С и.а. - среднегодовые внеоборотные активы (сумма на начало и конец года, деленная на 2).

Длительность одного оборота равна (в днях)

: ![]()

Коэффициент всех оборотных активов (Оо.а) является одним из важнейших показателей эффективности работы предприятия, так как он характеризует количество оборотов всех оборотных средств. Обычно считается, что чем меньше длительность одного оборота, тем эффективнее используются оборотные средства.

Этот коэффициент рассчитывается по формуле:

где С о.а. - среднегодовая стоимость оборотных активов (сумма на начало и конец года, деленная на 2).

Длительность одного оборота равна (в днях):

![]() (20.13)

(20.13)

Следует отметить, что для каждого предприятия в определенный момент времени существует своя оптимальная структура оборотных средств. Поэтому главным критерием является обеспечение быстрой оборачиваемости оборотных активов.

Коэффициент оборачиваемости дебиторской задолженности (Од.з.) характеризует эффективность инкассации дебиторской задолженности и кредитной политики предприятия по отношению к своим клиентам. Увеличение данного показателя свидетельствует о расширении кредита потребителям продукции. Обычно считается, что если дебиторская задолженность оборачивается быстрее материальных средств, то это означает высокую интенсивность поступлений денежных кредитов на счет предприятия. В этом случае отношение заемных средств к собственным средствам может составлять больше 1,0.

Коэффициент оборачиваемости дебиторской задолженности рассчитывается по формуле:

где С д.з. - среднегодовая дебиторская задолженность (сумма на начало и конец года, деленная на 2).

Длительность оборота дебиторской задолженности равна (в днях):

![]() (20.15)

(20.15)

Коэффициент оборачиваемости кредиторской задолженности (О к.з.) характеризует условия расчетов предприятия со своими партнерами. Он рассчитывается по формуле:

где С к.з. - среднегодовая кредиторская задолженность (сумма на начало и конец года, деленная на 2).

Длительность оборота кредиторской задолженности равна (в днях):

![]() (20.17)

(20.17)

Срок погашения кредиторской задолженности целесообразно сравнить со сроком погашения дебиторской задолженности, то есть сравнить условия получения и предоставления отсрочки платежей своим партнерам. Если кредиторская задолженность предоставляется на более длительный период. чем дебиторская, то такие условия приемлемы для предприятия.

Коэффициент оборачиваемости собственного капитала (О с.к.) характеризует различные аспекты деятельности предприятия: с коммерческой точки зрения он отражает или увеличения объемов продаж продукции, или недостаток собственного капитала; с финансовой - скорость оборота вложенного капитала; с экономической - активность денежных средств, которыми рискует предприятие. Коэффициент оборачиваемости собственного капитала показывает эффективность его использования.

Он рассчитывается по формуле:

где С с.к. - среднегодовая величина собственного капитала и резервов (сумма на начало и конец года, деленная на 2).

Длительность одного оборота собственного капитала равна (в днях):

![]() (20.19)

(20.19)

Операционный коэффициент (К о.п.) рассчитывается как отношение затрат на производство и реализацию продукции к выручке от реализации продукции:

где З - затраты на производство и реализацию продукции.

Возрастание операционного коэффициента может означать: повышение цен на материальные ресурсы, невозможность контролировать издержки производства или необходимость повышения цен реализации сельскохозяйственной продукции. Как правило, этот коэффициент колеблется от 0,5 до 0,9. Значение коэффициента больше 0,9 означает крайнюю неэффективность работы предприятия, а ниже 0,5 указывает на то, что, возможно, не учтены все издержки производства и реализации продукции.

При оценке финансового состояния предприятия особенно важное значение имеют показатели рентабельности, которые характеризуют рентабельность продукции, всех активов и собственного капитала.

Раздел 1. Анализ оборачиваемости капитала.

Раздел 2. Управление оборачиваемостью капитала .

Коэффициент общей оборачиваемости капитала - это коэффициент, отражающий скорость оборачиваемости активов; показывает число оборотов за .

Коэффициент оборачиваемости - это финансовый коэффициент показывающий интенсивность использования (скорость оборота) определенных активов или обязательств. Коэффициенты оборачиваемости выступают показателями деловой активности предприятия.

Анализ оборачиваемости капитала

Энциклопедия инвестора . 2013 .

Оборачиваемость капитала - (capital turnover) показатель количества оборотов капитала за год или оборотов, приходящихся на каждую вложенную единицу используемого капитала. Исчисляется как частное от деления: объем продаж за год на средний используемый капитал за год.… …

оборачиваемость капитала - Показатель количества оборотов капитала за год или оборотов, приходящихся на каждую вложенную единицу используемого капитала. Исчисляется как частное от деления: объем продаж за год на средний используемый капитал за год. Подробнее см. Оборот… …

ОБОРАЧИВАЕМОСТЬ КАПИТАЛА - подвижность капитала в хозяйственном обороте. Рассматривается как элемент эффективности использования капитала и измеряется различными финансовыми показателями, относящимися ко всему капиталу или его элементам. Среди них коэффициент общей… … Внешнеэкономический толковый словарь

оборачиваемость активов - коэффициент общей оборачиваемости капитала Коэффициент, отражающий скорость оборачиваемости (показывает число оборотов за период) активов; рассчитывается как частное от деления выручки от реализации на среднюю величину совокупных активов.… … Справочник технического переводчика

Оборачиваемость основных средств - (fixed asset turnover) показатель эффективности использования капитала компании (предприятия). Свидетельствует от том, сколько раз основные средства оборачиваются в течение года. Исчисляется как частное от деления: оборот (объем продаж) за год… … Экономико-математический словарь

оборачиваемость основных средств - Показатель эффективности использования капитала компании (предприятия). Свидетельствует от том, сколько раз основные средства оборачиваются в течение года. Исчисляется как частное от деления: оборот (объем продаж) за год на среднюю чистую… … Справочник технического переводчика

ОБОРАЧИВАЕМОСТЬ ТОВАРНЫХ ЗАПАСОВ - INVENTORY TURNOVER, MERCHANDISE TURNOVERТермин имеет следующие значения1. INVENTORY TURNOVER. О.т.з. один из основных показателей, используемых для анализа фин. положения компании, а также для оценки спроса на имеющиеся товарные запасы в целом… …

ОБОРАЧИВАЕМОСТЬ ОБОРОТНОГО КАПИТАЛА - WORKING CAPITAL TURNOVERВ АНАЛИЗЕ ОТНОСИТЕЛЬНЫХ ПОКАЗАТЕЛЕЙ один из 14 важнейших относительных показателей, регулярно публикуемых агентством Дан энд Брэдстрит (Dun & Bradstreet, Inc.), показывающий использование оборотного капитала, т. е.… … Энциклопедия банковского дела и финансов

ОБОРАЧИВАЕМОСТЬ КРЕДИТА - (англ. credit turnover) – показатель, характеризующий эффективность использования кредита и скорость оборота денежных средств, предоставленных в кредит. Исчисляется по формуле: О.к. также рассчитывают на базе коэффициента оборачиваемости – числа… … Финансово-кредитный энциклопедический словарь

Коэффициент общей оборачиваемости капитала - коэффициент, отражающий скорость оборачиваемости активов; показывает число оборотов за период. Оборачиваемость активов отношение выручки от реализации (объема продаж) к средней величине стоимости совокупных активов. По английски: Assets turnover… … Финансовый словарь

Коэффициент общей оборачиваемости капитала является одним из показателей деловой активности предприятия. Отражает скорость оборота всех средств компании. То есть. какое количество раз в анализируемом периоде происходит полный цикл (от производства товара (услуги) до реализации и получения прибыли.

Это индикатор эффективности использования имущества фирмы. Так как показывает, сколько денег от реализации приносит каждая единица активов.

Деловая активность отражает результативность деятельности компании относительно суммы вложенных средств или размера их потребления в процессе производства. Показатель выражается в динамичности развития предприятия, выполнении им поставленных задач, скорости оборота средств.

От оборота зависит:

Чем выше оборачиваемость, тем меньше предприятие нуждается в привлечении дополнительных средств или тем больше продукции оно может выпустить. В результате ускорения оборота активов высвобождаются оборотные средства, меньше требуется материалов, сырья, ГСМ. Соответственно, высвобождаются финансовые средства, которые организация вложила в эти запасы.

Анализ деловой активности предполагает исследование различных коэффициентов. Один из основных – показатель общей оборачиваемости капитала (активов).

В качестве анализируемого периода принимается, как правило, год. Коэффициент показывает, сколько раз «оборачиваются» активы компании. Скорость оборота – скорость превращения средств в денежную массу – непосредственно влияет на платежеспособность организации.

Формула коэффициента общей оборачиваемости капитала:

выручка / средняя величина активов.

Коэффициент общей оборачиваемости капитала – формула по балансу:

стр. 2110 / (0,5 * (стр. 1600нп + стр. 1600кп)),

где стр. 2110 – из формы 2 (отчета о финансовых результатах), стр. 1600 – из формы 1 (баланса).

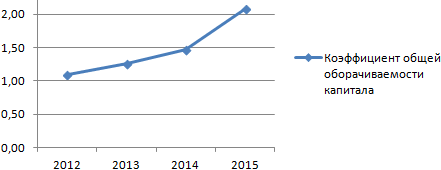

Рассчитаем показатель эффективности использования капитала с помощью средств Excel. Данные:

Проанализируем коэффициент общей оборачиваемости капитала. Нормативное значение для показателя не установлено. Чаще всего полученные цифры сравнивают с соответствующими значениями в отрасли. Например, в фондоемких сферах оборачиваемость будет ниже, чем в торговле.

Чем выше коэффициент, тем скорее «оборачивается» капитал, тем больше денег зарабатывает предприятие с каждого рубля актива. Для аналитика важна динамика показателя за ряд периодов.

Ускорение оборачиваемости капитала отражает:

Рост показателя может быть искусственным из-за использования арендованных основных средств.

Уменьшение коэффициента свидетельствует о снижении объема продаж или росте финансовых вливаний в используемые активы.

Вернемся к примеру и отобразим его на графике:

Стабильный рост показателя оборачиваемости капитала указывает на эффективность применения активов предприятия. Высвобождение денежных средств (благодаря ускорению оборота) позволяет организации улучшить материально-техническую базу, возможно, запустить новый продукт, открыть новое направление реализации.

| Статьи по теме: | |

|

Пегас туристик раннее бронирование на год

Согласие на обработку персональных данных Настоящим Я, являясь... Должностная инструкция PR-менеджера, должностные обязанности PR-менеджера, образец должностной инструкции PR-менеджера Pr менеджер в крупной компании

В этой статье мы расскажем о том, какими личными компетенциями должен... Как делают упаковку тетра пак Что такое тетра пак

Все заводы Тетра Пак по всему миру сделаны, практически одинаково. То... | |